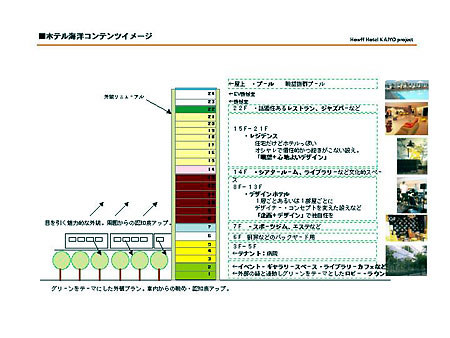

今の段階ではホテルを三分割したプランニングで進めています。まず一つ目は、真ん中部分はホテルとして宿泊機能が残ります。ただし規模は今までの半分にします。投資として考えた場合、ホテルは稼働率がかなりぶれますので、ぶれない規模に最適化することになります。二つ目はタワーを三分割したうちの一つを住居にコンバージョンします。ここはJRの大きな駅から徒歩1分の場所ですので、短期滞在から普通の住居まで住居ニーズは確実にあります。三つ目として、下の宴会部分は、クリニックに決まっているところもあるのですが、ここにプールを設けることも含めて、テナント用のスペースとして再生することになります。これをホテル側のオペレーターから見ると、一番収益の足を引っ張っていたバンケット(宴会)部分がまず消えるわけです。そして稼働率がぶれていたホテルの規模は最適化される。さらにレジデンス(キッチンや食器が完備されたアパルトマン形式のホテル)に対してサービスを提供する。例えばリネンの交換などもできれば、建物全体の維持管理もまとめてできますので、固定費をまかなう水準が改善されるわけです。一方レジデンスから見ると、住宅ではあってもホテル並みのサービスが一部ついてくることになるわけで、これが、価値があるのです。こういうかたちの再生をやろうとしています。

リプラス・ホフというブランドで都心部の再生をやっておりまして、リノベーション前の、明治天皇の馬車が置いてあったようなホテルのイメージとはだいぶ違うノリがわれわれのテイストになっているのですが、そういったかたちで再生していこうとしています。チーム的には、最初は屋上の緊急避難用のヘリポートを外してプールを乗っけてやるぞと思っていたのですが、さすがにちょっと難しいので、プールは下の方につくろうとしています。ただ転売するためだけの投資であれば、こういうこともやる必要がないのですが、長く続く価値を求めるため、少しバッファーのある空間をつくっていきたいということで、レジデンスのホテルとしてやろうとするとこうなるわけです。ホテルのフロアは、実際インテリアを含めて一緒にやっていくデザイナーの方々をワンフロアごとに変えようと思っています。外構外観については、お金と建築のスケジュールの点から可能かどうかわからないのですが、メタルっぽい外観は大幅に変えようと現状では考えております。

|

| ▲fig.4 -01(拡大) |

{kind=link}

この二つの事例だけではなく、もう少し小さな5億円から10億円くらいのものもいくつか絡み合わせながらやっているという感じで、両方ともにそれなりの大きさのあるプロジェクトになっております。われわれがやるバリューアップ型の再生は、投資の考え方で言うと「リニューアル」という感じではないと思います。ずっと長く物件を保有し続けるために、いったんその建物の寿命を1歳なり2歳まで戻さなくてはならないので、かなりの金額を投資するということです。われわれの頭の中では、こういう再生型の投資も、新築の開発をしていく投資も、実はあまり切り分けられていません。再生でもここまで工事をすると、結構大掛かりになることは想像がつく通りで、物件を取得するための入口の一つ、開発のバリエーションの一つとして位置づけています。

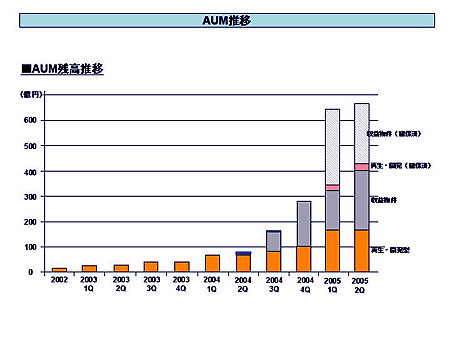

ここにあげてあるのは少し古い数字です[fig.4-02]。われわれは12月決算ですが、2005年の第一四半期の3月末で組み込み済みの350億円の半分は単純に収益物件を買うだけではなく、こういう再生もしくは開発する投資にも回しております。これはちょっと数字が違っていて申し訳ないですが、2005年の第二四半期の6月末で、収益物件はだいたい600億円くらいです。加工済みのものまで含めると1000億円くらいになっているのですが、そこでもやはり、半分が再生開発型の投資ということになっております。こういった不動産流動化のファンドでは珍しい形態のようです。しかもこれをリートという、どちらかというと一番安定運用するタイプのものに全部組み込むかたちで動いておりまして、リートに組み込むということは、きっちり遵法性がないといけなくて、真っ当に安定運用できる良質のキャッシュフローを生み続ける物件でなければならないわけです。リートの上場スケールがありますが、ここに今のような物件も全部組み込んでいくというのが前提になっています。

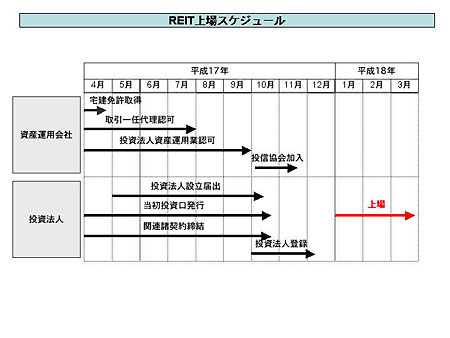

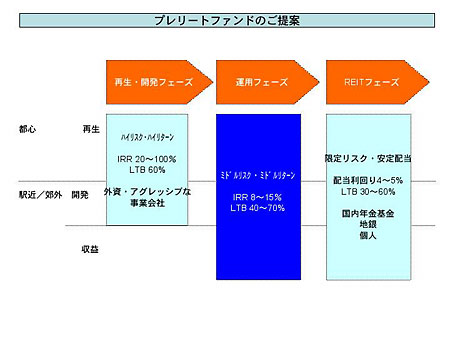

最後になりましたが、リプラスは三つのスケジュールのタイプのファンドを持っておりまして[fig.4-03]、一つが先ほどの再生開発です。それからそれを運用して上場リートというパブリックファンドに組み込んでいくフェーズがありまして、それぞれ利回りがはじき出されています。IRR(Internal Rate of Return)は、ファンドの世界ではよく使う言葉なんですが、年間投資利回り(内部収益率)といいまして、1年あたりに換算するとどれくらいの利回りになるかというものです。一般的な不動産ファンドは、普通は収益物件ですとローン・トゥ・バジェットといいまして、全体の4〜7割に融資をつけて、残りの6〜3割がエクイティ(正味資産)と言われるもので、それが8〜15%くらいの利回りになります。これがリートになると4%前後です[fig.4-04]。主として国内の年金基金、地銀、個人、それから日本のリートの場合は、ヨーロッパの機関投資家も結構入っています。われわれは再生のところで、ものすごくリスクはあるのですが、リターンも大きいという投資をしながら運用していることになります。駆け足ではございましたが、概要をご説明いたしました。[了]

|

| ▲fig.4-02 |

|

| ▲fig.4-03 |

|

| ▲fig.4-04 |